中長期的に買いポジションを保持できる株の銘柄研究用トピックです(ここでの空売り推奨は厳禁です)。

好配当株、優待株、資産株、成長株、無名ゆえの割安株など、「うん、そだねー」の精神で情報共有と意見交換を行います。

言うなれば「もし、ウォーレン・バフェットやピーター・リンチが日本株を買うなら?」という視点でご投稿ください。

なお、目先の短期筋や材料株などは、当掲示板では別トピック「まだまだカブは抜けません。」をご利用ください。

例えばIPO、上場から間もない企業、バイオベンチャーのような不確定要素の強い銘柄などは、ここではご遠慮ください。

また、ニュースやIRで材料が公表されるなど、短期的な値上がりを期待する株についても、当トピックでは除外します。

空売り族の株仲間(優良銘柄はBuy&Hold)の掲示板

幸せのTexas Clover Hold with Bull-rope(中長期買い専用)

136

コメント

views

8

フォロー

通報 ...

凍結されています。

それでは、サンプルを兼ねて、不肖わたくしめから...。

7412 アトム

コロワイドグループに属し、「ステーキの宮」「にぎりの徳兵衛」をはじめ「かつ時」(トンカツ店)、「カラオケ時遊館」などを経営する。株主優待はグループ内の同業である「カッパ寿司」でも使える。(他にも使えるので、HP参照)

最近の株価は約1000円で推移し、500株保有で優待(1万円分のポイント、1年間有効)を年2回もらえる。配当は期末のみ、2円/株。しかも、某スシ〇ーのように「ご利用1000円ごとに500円分を割り引く」なんてことはなく、全額ポイントを使えるので、株主カードさえ持って店に行けばタダで飲食できる。(優越感)

よって、初期投資50万円ほどで年2万円分のポイント+配当を受け取ると、配当利回りは実質的に約4%となり、個人投資家に人気である。(倒産さえなければ約25年で投資額を回収できる。おいどん、ほとんど商社株の優待版だと思って何年も前からロングホールド継続中。)

なお、もし1000株保有ならポイントも半期2万円分に倍増するので、株価が下がったら買い増す、というテもある。

ちなみに我が家では単価約900円で1000株所有しており、家族との外食に役立てている(小さい子には、カッパ寿司で注文品が届く新幹線レーンが好評。もちろん「徳兵衛」の方がより美味。食べ盛りには「宮」あるいは「かつ時」、盛り上がるなら「カラオケ」...と使い分けられるのは、便利の一言に尽きる)。

一家に500株(または1000株)、持っていて損はない株だと思う。

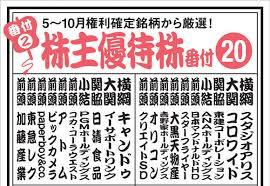

せっかくなので、かつて某雑誌で紹介された「株主優待番付表」(相撲ふう)を転載する。ご参考にどうぞ。

《オーナー(管理人)から、ご利用の皆様に、ご投稿時の注意事項を申し上げます》 ※「管理人からご挨拶を...」転載

当掲示板では「事実に基づき、根拠を持って書く」「煽り禁止」「明快かつ明解に」を掲げ、投稿の質を追求します。

(文は短く分かりやすいのが最善ですが、必要があって長くなるのは構いません。絵文字や符号等も有効です。)

Y板スルガ銀行スレッドでは、昨年8月ストップ安の直後、1日3000~4000件の投稿がありましたが、その内容は…?

読み切れないほど多いと困ります。重要な投稿が埋没するのもナンセンスです。自慢や煽りも読者が落胆するもとです。

ズル銀やレオパの買い豚ども・煽り屋・エアトレ組(具体的には、AU,山之内源=なぎさ証券=綾辻=ぶんた=その他の多くのハンドルネーム)などを、なぜ当掲示板では排除しているのか、お分かりいただけると思います。

「銀行はつぶれない」(←神話に過ぎない。過去にはつぶれた銀行や証券会社はいくつもある)

「安くなれば株価はまた上がる」(←テクニカル分析や「市場の歪み」論では該当する事例はある、が「必ず」ではない)

「みんな買えば株価は上がる」(←群集心理が正しいとは限らない。まして財務や業績は別問題。高値の突然死もある)

「会社の発表だと...って言うし」(←それだけ? あんなインチキ企業を信用するの? だいいち自分で考えていない)

なお、かのヒトラーの悪名高い言葉も、戒めとしてご紹介いたします。「大衆は断言を求めるのであって、根拠や説明は求めないものだ。」...あなたは、これで良いと思っておられますか?

当掲示板では、ログイン後はどなたでも投稿できますが(メンバー限定トピック以外)、趣旨をご理解いただき、上述のガイドラインを準用してください。

6250 やまびこ

チェーンソーや発電機なんかを作っていて、屋外作業機械メーカーでは国内首位です。

直近は業績を若干落としましたが、売上、利益ともに安定して増加傾向で、配当利回りは3.7%くらいあります。

株価下落が続いていますが、700円割れたら配当利回りも5%を越え魅力が増すと思います。

アジア市場では、中国だけでなくベトナムにも進出し市場拡大が期待できると感じていますし、業績も天候、災害によるものと発表されているので、本当であれば回復期待ももてるだろうと。

いろいろ書きましたが、手放して後悔しているので、今度はホールドしたいという思い出補正もあります。

3183ウイン・パートナーズ

医療機器商社。

ここは財務が光り輝いてますw

商社で有利子負債無しってなかなか無いんじゃないかなぁ?

もともと配当性向が割と高かったのですが、前期からクオカードの優待を開始。

中長期にはかなりお勧めです。

今期は業績あまり良くないかもしれないので、本決算発表後の下がったところが狙い目かもです。

9831 ヤマダ電機

言わずと知れた、あのお店。家電量販店業界では、ビックカメラ&コジマ、エディオンの上を行く首位。

3/18(月)の終値566円からすると、期末配当13円は2.3%に相当する。しかも、株主優待(買い物時の割引券)がすごい。

所有株式数および保有期間に応じて優待券(500円券)をもらえて、これがお得。しかも1年ホールドで、さらにお得。

100株以上

<3月末基準>2枚 1年以上:+3枚 2年以上:+4枚

<9月末基準>4枚 1年以上:+1枚

500株以上

<3月末基準>4枚 1年以上:+3枚 2年以上:+4枚

<9月末基準>6枚 1年以上:+1枚

1,000株以上

<3月末基準>10枚 1年以上:+3枚 2年以上:+4枚

<9月末基準>10枚 1年以上:+1枚

10,000株以上

<3月末基準>50枚 1年以上:+3枚 2年以上:+4枚

<9月末基準>50枚 1年以上:+1枚

※買上金額1,000円(税込)ごとに1枚利用可能。最大54枚まで利用可能。有効期限は6か月。

というわけで、仮に100株を1年ホールドしたら、配当1300円、優待券が年10枚(5千円分)、利回りは11.1%にも!

ていうか1年以内でも配当+優待券6枚で、利回り7.6%ですぜ!(かぼちゃオーナーよレオパ家主よ、これが投資だw)

ワイ、現物500株を購入済み。もし株価が3割上がれば400株売り、100株をタダにして配当と優待をイタダキマン(笑)。

500株なら、1年以内は配当6500円+優待券年10枚=利回り4.06%と商社並み。(期末の配当と優待だけで6,500円の商品が、また中間期には優待で5,000円の商品が、それぞれ実質タダになる計算)

1年以上は配当+優待券14枚で、利回り4.77%。(期末で7,000円の品がタダ、中間期では7千円の品が実質500円に)

ついでながら、本日の終値ではPBR0.78倍、また3/8時点の信用倍率は0.57倍(いずれもヤフーファイナンスによる)。

また、チャートでは3/1に25日線と13週線がゴールデンクロス(絶好の買い場だった)、しかも26週線も上向きはじめた。

ここ数日は過熱気味、3/15(金)に高値かぶせ線が出て下落を暗示、18日(月)も確かに下げた。

よって、権利に関係なく買うなら550円以下がねらい目か。ただし、権利確定日が近く、そこまで下がるかどうか。

オイラの作戦でっか? そりゃアンタ、権利を・・・・・・・・ますよ、ハイ。(← 伏せ字)

業界首位のヤマダ電機だが、2018年3月期の売上高は前年比0.7%の微増だった。同社は近年、家具など住宅関連の販売に力を入れており、その影響で家電の売り場面積が減少しているようだ。結果として、他社と比較すると家電分野の売り上げを伸ばせなかったという(昨夏は猛暑でエアコンの売れ行きが良く、同業他社が伸びた分、ヤマダの不振が目立った)。

さらに2018年の秋、19年3月期の業績予想の下方修正で、ヤマダ電機の株価は低落した。下方修正の要因について同社は「天候」(前述)や「仕入絶対額の減少」などを挙げた(後者は、スケールメリット縮小、リベート減少による値引き原資の減少などに影響する)。これに対して、会社発表では説明が分かりにくく市場の懐疑心をかき立てた可能性がある、という指摘もある。

まあ、だから割安というか、配当利回りは良いのだけれど、株価が今後、回復するのかどうか...それは?

世間でリフォームがブームになれば、新業態「住まいる館」が軌道に乗り、業績も回復するはずだが、いつ?

なお、交代したばかりの新社長は、同業某社から電撃移籍して新業態を手掛けた張本人。責任とってもらうぜ。

ちなみに、家電量販店ではプロ野球のスポンサーが目立つ(ジョーシン⇒阪神,エディオン⇒中日を中心に広島・ソフバンにも)が、ヤマダ電機は「カープ優勝決定から7日間、広島県内店舗でセール」くらいで、県外のオイラには無縁www(なおエディオンもセール)

あと、かつて東日本女子駅伝(ケーズデンキがメインスポンサー)で、ヤマダ電機が首位を快走した事実もあるwww

さらに、2014年の記事では「ブラック企業第1位に選出されるもマスコミが報じない理由」として、年間広告料244億円もの大スポンサーであることが挙げられていたwww

まあ要するに「安くなったら買い増し」というより「安いのは理由があり、やたら安ければ買う」ならアリかと。

>> 7

すみません、当トピックにおいては「クソ株」はちょっと...。それにヨータイは「クセの強い株」では? 出来高は少ないし、優待はないし、信用倍率は25倍以上と異常に高いし。10年チャートも見ましたが、2017年後半~昨年の相場(400円→900円台)が不自然だったようにも見えます。

私が管理人としてNo.1およびトピックすぐ下に掲載させていただいた「当トピックの趣旨」をご理解ください。

ご投稿の表現では、なぜS安水準まで売られたのか、市場の期待値あるいは不安の原因は何なのか、それでも「中長期的に買い」を推奨する理由は何か、全然わかりませんでした。成長株か、割安株か、資産株か、という点さえも、残念ながら伝わってきていません。

根拠があるのなら、書き足していただけるとありがたいです。(煽るのは困りますが、読み手が買う気をそそられるくらいの要素は必要だと思います。もちろん、注意事項もあれば念のため。)

逆に、リバウンド狙いとか、短期的な材料株であれば、「まだまだカブは抜けません」でお願いします。

過去に買って儲かって、今でも経営は好調なんですけど、ちょっと高くなっちゃって手放した銘柄を一つ紹介します。

7500西川計測

横河電機や米国アジレントの総合代理店........という非常に地味な会社ですが

強みは、技術系社員が7割を占め、計測・制御に関する専門性を持ってソリューションを幅広く提供できること。

サービスの提供先は、一般の工場・エネルギープラント・通信事業・自動車開発などなど多方面に渡ります。

10年チャートを見ていただけると分かるのですが、大きく下落することは稀です。

地味な小型株なので大きく噴くこともないんですが、イメージとしてはPERで6~12倍くらいをウロウロする感じ。

去年の前半に売ったときにはEPS300円で10倍くらいでしたが、まだ上昇したので後悔していますw 現在は西川計測にしては割高なPER12倍の水準です。

無借金で総資産の4割が現金・預金なので、倒産リスクは無し。

むしろ、今までよくハゲタカに狙われなかったもんだ。

今後、株式市場が冷え込んだ頃に、西川計測の業績が悪化していなければどこかのタイミングでまたエントリーしようと考えています。

目安は、時価総額が手持ちの現金・預金の総額を下回った辺り(←これが好きなんですw)

クソ株の中のクソ💩ウンチ株の石原産業(4028)がやっと復配した。これで普通の株になる。キャッシュフローと単体の繰越欠損の解消等から見て復配しないのがふしぎな位だったのだが、これで普通の株式になった。

地味だが、農薬の新製品の収益寄与も見込めるから、過去のような大幅な暴落ももうない事だろう。面白い材料も控えているから、それは適時書いてゆく。

こんにちは。

今日、ウンチ?株の石原を2000枚ほど仕込ませて頂きました。

今後安い場面では増やして行こうと思ってます。

有難うございました。

えっ?マジですか?(汗)

とりあえず決算見てからどうするか決めます!

天下一品の毒糞株です。

天国と絶望、忍耐と高揚感、財力と精神力と分析力とメンタルが求められます。

まあ、石原の相場で稼げる方なら、レオパレスやスルガの相場は軽すぎて笑いが出ますよ。

ロケットとジェットコースターと泥沼と快感が混じったような刺激満点銘柄ですから・・・

例えて言えば、ウォッカとかテキーラのような激辛酒のようなもので、間違っても日本酒やワインのようなものではありませんね。

おティンティン氏も言われるようにある面では糞・毒・麻薬・覚せい剤のような銘柄です。ただ、普通の会社になる要素は沢山あります。

2~3年間、寝かせる事のできる資金と忍耐と持久力がある方は超長期で爆益になる可能性もありますが、とにかく、癖の悪さは天下一品です。

スルガでこれまで、度々起きた吹き上げや暴落なんざ可愛いというか子供騙しのように感じるでしょう。

裏を返せば、石原で鍛えられたからと言える点もありますが・・・

正直、一押しはだいたい高くなっているので今更推せるのがなかなかないですが

そんな中でカカクコム(2371) を押しておきましょう。 2089円(2019/3/28)

食べログ嫌いって人多いかもしれませんがねぇ

>> 15

面白いっちゃ面白いけどクソすぎてたまにブチ◯そうかとおもいますよ

くそはクソでもビチグソ株、それがクソ原

まー原因は投資家層なんですが

あらま、、、、でもチンチンさんやMadさんがそこまでぼろ糞に言うなら面白そうです。

私もそんな糞株で鍛えてみます(笑)

精神的に鍛えられそうです!

多分、1万株位はチャレンジする予定です。

あの、すみませんが皆様・・・管理人として一言、書かせてください。

当トピックでは「クソ株」はご遠慮ください(いわゆるボロ株、仕手株、特定個人などがチャートを作る小型株など)。

ここは、タイトルの通り「幸せの四つ葉固め」すなわち「中長期ホールドを他人様に推奨できる株」の銘柄研究スレッドですので。(玄人好みの話をする場としては、当掲示板では「まだまだカブは抜けません」があります。この点をご配慮いただけると有り難く思います。)

そこで、Madさんにお願いなのですが(ちなみに、私も少しですが石原産業を買いました)、

(1)復配して「普通の株」になることの意義(なぜ復配に14年もかかったのか、等の事情もあるでしょう)、

(2)今後期待できる好材料・今後の見通し、

(3)今まで触ってきた人だからわかる「株としての癖」、

(4)そのほか知っておくと良いこと(好悪何でも可)、

等をご紹介いただけないでしょうか。

もちろん「黙って3年間、寝ていれば株価は2倍」なんて話は、ありえません。また、投資は投機ではありません。真っ当な投資にふさわしい株としての魅力を、ご教示いただければ、後学のためになると思います。

お手数をおかけいたしますが、どうぞよろしくお願い申し上げます。

当然でしょうね。ボチボチ書き始めようと思っていました。理由は山ほどあります。

一言で言えば、ウンチ色の黄金かもしれないという事です。

それからキャッシュ・フローと公表利益と研究開発費の中身を吟味すると利益が相当に圧縮されている事が明確だからです。

現社長は会計畑の出身であり、その為かどうかは分かりませんが、過去に逆粉飾と言われても反論が難しい利益圧縮オペレーションを多数繰り返していたと見られる事は留意すべきでしょう。

株価変動率が異常に高いのは、長年無配だったこと、公害企業とされていたこと、昨年は持ち分法適用会社で会計不祥事があったこと、年間の業績が第4四半期の農薬の売上げに過度に依存しているとかの多数の要因があるからです。

つまり「糞の原因」は全てわかっており、その原因が解消される事が分かっているからです。

これから1日に1つ程度、会計分析した結果と新製品の開発に関連した事などの材料について書いてゆこうと思いますので、参考にして頂けたら幸いです。

毒糞株今日また買っちゃったwww。現物でしか怖くて買えません。

私も今日値を下げたので買おうと思いましたがクセが強いとのことでGW前にもチャンスがくると

思って思いとどまりましたよ(笑)

毒糞株4.5%上昇シャァァァーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーw

デジタルアーツとうとう10,000超えてしまうのか〜?

3156 レスターHD

1900円前後で買えば、大負けのリスク小さく上は期待できる。

レスターHDもう直ぐ3%

利確か悩む

レスターHD

結局持越し。

出来高急増まで利確を伸ばすかな?

以前から買い推奨していたSHIFT

私は売買できない立場なのですが、大化けか大コケします。

余裕のある人は大化けにかけてみては。

《オーナー(管理人)から、当トピックご利用の皆様にお願い申し上げます》

当トピックは、サブタイトルとして( )内に示したように「中長期買い専用」です。

資産株・成長株・好配当株・優待株・無名ゆえの割安株などの違いはあれど、数年間でも保有できる株、不景気になっても手放すのではなく逆に買い増せるような株、こういった銘柄の研究に役立つご投稿をお願いします。

できましたら、単に銘柄名を書くのではなく、せめて10行かそれ以上は、当該企業をご存じない方に興味を持ってもらえて、調べて見たくなるような紹介文をお書きいただけると、有り難く思います。

ですから、皆様がロングホールドしている株の中からご推薦いただくのが、読み手には最も有益かと思います。

正直に言いまして、当トピックは本掲示板全体の中でも特殊であり異質です。

各銘柄のスレッドは、売買の材料が日々出てくることがあり、場中もいろいろな角度から書き込みがあります。

しかし当トピックは、銘柄掘り起こし作業のプラットフォームであり、特に推奨できる株が無ければ書き込みも無くて当然です。投稿の数よりも質の方が重要、という認識です。

いくらご好意でお書きいただいても、根拠が明確に示されないと、バカ源=アホ辻やアホでウルサイAUと同じく、アオリイカに見えてしまいます(笑)。

>> 32

すみません、ちゃんと社名を書いていただけませんか。当該企業の方に読んでいただける文面になっていますか?

また、仮にも当トピックは中長期の買い推奨スレッドです。読み手が買いたくなる表現でお願いします。

空売り専用トピックでの「汚禍悩」や「前猿」等とはわけが異なります。ご理解とご協力をお願い申し上げます。

>> 31

> 以前から買い推奨していたSHIFT

あの、買い推奨の根拠を、具体的に書いていただけませんか? なお「中長期の買い推奨」でお願いします。

> 私は売買できない立場なのですが

これは、インサイダーという意味でしょうか?

> 大化けか大コケします

「大コケ」は困ります。キャンブル性の高いや短期目線の株は、当スレッドではなく「まだまだカブは抜けません」(売買双方OK)スレッドにてお願いいたします。

>> 28

> 3156 レスターHD

こちらも同じ理由で、中長期買い推奨なら説明を丁寧に書いていただけないでしょうか。スイングトレードなら板違いです。

>> 27

> デジタルアーツとうとう10,000超えてしまうのか〜?

すみません、どんな会社で買い推奨の根拠は何か、なぜ「1万」が重要なのか、さっぱり伝わりませんでした。

上述のSHIFT、レスター、某製鉄と同じく、具体的な説明をしていただけないでしょうか。

以上、管理人からのお願いを申し上げます。

《オーナー(管理人)から、GW10連休にかけて当トピック掲載促進キャンペーンのお知らせ&お願いを申し上げます》

このGW10連休にかけて、当トピックの投稿を増やしたいと思います。時間があるときに、じっくり銘柄の発掘と研究を!

とりあえず私は、ファミレスなど飲食系の優待株を調べてみたいと考えています。 o口(・ω・`)ゴク...Σ(´ω)、;'.・オェェ!!

(私は、以前ご紹介したアトムの他には、物語コーポを持っており、GWに「ゆず庵」に家族で行く予定です。)

ココスが優待を廃止したとか...飲食株では致命的です。 ((((;゚Д゚)))ガクガクブルブル

ロイヤルホスト、いきなりステーキ、さがみ、ブロンコビリー...家族で楽しめそうなところが良いなあ。 且⊂(゚∀゚*)ウマー

優待株のほか資産株、成長株、好配当株、無名ゆえの割安株、その他どんどんご紹介ください(根拠付きでネ)。

実際に株を買ってみて考えたこと、店に行ったレポートなども、お待ちしております。 (^0^)/*

はっきり言って管理人さん、ハードルを上げ過ぎ。

現状では誰も銘柄を書き込まないでしょう。

もうちょいハードルを下げて上がるか下がるか知らんけど、こんな面白い銘柄がありますよ、ってなら

書き込みあるかも。

このスレのメンバーなら銘柄をあげれば自分で調べて、ちょいと疑問な部分だけレスすると思いますが。

なんもかんも紹介者が述べよ、では話も広がりません。

確実に上がる銘柄など、誰も知らんのですから。

4768 大塚商会

オフィス用品「たのめーる」の印象が強いでしょうが、情報通信の会社で、セキュリティやグループウェア用のクラウド、会計システムのソリューションなど幅広いサービスを展開。

>> 35

> 確実に上がる銘柄など、誰も知らんのですから。

ええ、そうですね。私も知りませんし、もちろん別にそういうつもりもありませんので...。

でもそれだけでは伝わらないと思うので、10年以上前に私が実際に少し買った株を実例に、話をさせていただきます。

(ただいま出先で、手元に当時の資料がなく記憶に頼るため、誤りがありうることをあらかじめお断りします)

・・・・・・・・・・・・・・・

銘柄は、7545西松屋チェーン。

うちの子どもが生まれた少し後に、株初心者だった私は、勉強がてら、優待と配当が少しでも家計の助けになれば、と思って買いました。もちろん、実際に西松屋に買い物に行っていましたし、その後もしばらく時々通いました。

当時、店舗数も少しずつ増え、増収増益を何年間か続けており、しかも有利子負債ゼロ。

念のためチャートを見てグランビルの法則に基づき、当時の1年間の底値だった2000円ほどに下がるのを待って買いました。(なお、当時は2000円割れ~2500円あたりのレンジ相場でした)

(※当時とは配当額も優待のシステムも変化しており、ご確認ください。その後の株価については後述します)

「少子化=顧客の減少」という懸念はありますが、当時は「1.26ショック」の後で出生数が前年比で少し増えていました。

・・・・・・・・・・・・・・・

...皆様にご投稿いただきたい情報は、上記の程度で結構です。中長期買いの根拠が明確なら良いのです。

当然ながら、万人に向いた株というのは存在しません。取捨選択は、ご投稿者と読者にお任せいたします。

西松屋の場合、当時の私のように子どもが生まれた方の少額投資に適しています。ただし後述のように、ここ1年余りの株価の動きは好ましくありません。買うタイミングや価格は、慎重に検討すべきでしょう。

(※今は当時より株価が安く、配当利回りが2%台、3年保有で優待も拡充されるので、第1子誕生前後に底値付近で買えれば最高でしょう。)

一方で、大きな上昇は望みにくいので、何かの事情で急騰したら、個人的には迷わず利益確定をお勧めします。

もっと大きな額を動かせるなら、同じ服屋さんでも、ファストリを買った方が大きく値上がりしています。

「子ども関連」だったら、ピジョンの方が海外展開に期待できる可能性があります。

このへんは、読者の方がいろいろ調べていただけたらと思います。

ちなみに、悠仁親王が帝王切開で生まれたとき、「その日」に向け株価が上げ続け、当日は「材料出尽くし」(テレ東「株式オープニングベル」でカブドットコム証券の山田勉さんがコメントしていた記憶あり)。寄り付き直後の高値から大陰線、次の日からもどんどん下げていったことを、よく覚えております。

なお株価は、リーマンショックなどで大きく下がり、東日本大震災の直後やその年の暮れには500円台にまで落ちました。アベノミクス相場では1500円超えまで回復しましたが、ここ1年余りは下落しているので、今から買うのが良いかどうかは別問題です。(ついでながら私は、サブプライムローン問題のときに薄利で売却しました。)